LE SYSTEME D'IMPOSITION D'UNE CESSION D'ENTREPRISE :

Lors de la cession d’une entreprise et dans le cas d’une plus-value, le dirigeant sera soumis à une imposition sur la valeur de sa société diminuée par le capital investi. Ce montant peut être taxé de deux manières différentes :

- Par un taux forfaitaire unique d’imposition de 12,8% majoré des prélèvements sociaux de 17,2%, soit un total d’imposition de 30 % (ce que l’on appelle la FLAT TAX),

- Ou alors sur option en application du barème progressif de l’impôt entre 0% et 45%, majoré des prélèvements sociaux de 17,2% dont 6,8% de CSG déductible.

A cette imposition s’ajoute parfois la CEHR (contribution exceptionnelle sur les hauts revenus).

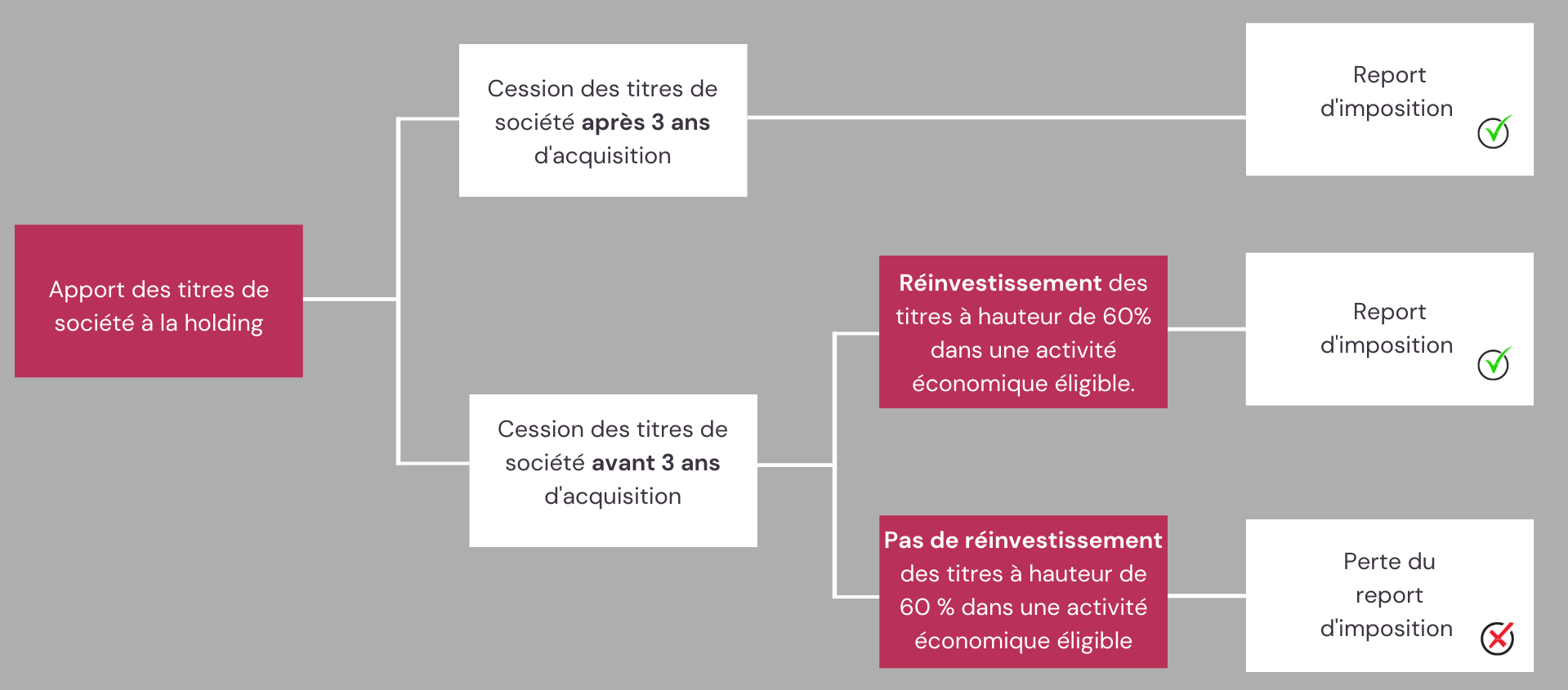

LE PRINCIPE DE L'APPORT-CESSION ET SES AVANTAGES :

Le mécanisme de l’apport cession consiste, lors de la cession d’une entreprise, à reporter l’imposition de la plus-value. Ce dispositif est particulièrement intéressant pour les chefs d’entreprise souhaitant réinvestir dans un autre projet.

Pour cela, en amont de la cession, tout ou partie des titres de la société qui sera cédée vont être transférés à une société holding contrôlée par ce même dirigeant. Ainsi, le montant de la plus-value va être gelé au sein de ce holding jusqu’à la cession de la société. En principe, 3 ans entre le transfert des titres et la cession de la société sont nécessaires pour bénéficier du report d’imposition. A la fin de ces 3 années, le dirigeant aura le droit de réinvestir ses titres comme bon lui semble (actifs patrimoniaux, nouvelle activité économique…).

Il est possible de maintenir ce droit de report dans le cas où la cession serait réalisée avant les 3 ans, mais il existe certaines conditions. Dans ce cas-là, la société holding devra réinvestir ses titres à hauteur de 60% minimum de la plus-value de cession dans une activité économique (mais pas dans un patrimoine mobilier ou immobilier).

Il existe 3 formes de réinvestissement :

- L’augmentation de capital dans une activité économique (société commerciale, artisanale, libérale, agricole ou financière à l’exclusion d’actifs patrimoniaux),

- L’acquisition de titres de société.

- L’acquisition de parts dans un fonds d’investissement (FCPR, FPCI, SCR) : le fonds doit être spécialisé en investissement dans des PME éligibles.

QU'ARRIVE-T-IL SI LES CONDITIONS NE SONT PAS RESPECTEES ?

Le report d’imposition prendra fin, par conséquent le titulaire des titres deviendra redevable de l’impôt sur la plus-value de cession majoré d’une pénalité de retard.

CAS DE DECES OU DE DONATION DES TITRES DE LA SOCIETE HOLDING :

Dans le cas d’un décès, la plus-value de cession sera définitivement exonérée d’impôt.

Dans le cas d’une donation, si le donataire ne contrôle pas la société holding, il pourra bénéficier d’une exonération totale de l’imposition. Mais dans le cas où la société holding serait contrôlée par le donataire, le report lui est directement transféré. Par conséquent, certaines règles fiscales sont à respecter, notamment le fait que les titres devront être conservés dans un délai de 5 ans voire 10 ans (en cas de capital investissement). Si tel n’est pas le cas, le donataire devra par conséquent s’acquitter de l’imposition sur la plus-value de cession.

EN RESUME :